A corrida do ouro mudou de lado

coluna-especialistas

A corrida do ouro mudou de lado

2 jul 2026•Última atualização: 2 julho 2026

Por décadas, ouro era coisa de investidor avesso ao risco ou pessimista sobre o sistema. O que está acontecendo agora é estruturalmente diferente e quem ainda lê o movimento com a lente antiga está lendo errado.

Há uma imagem fixa no imaginário financeiro: o investidor que compra ouro como quem guarda comida enlatada no porão. É uma posição defensiva, emocional, fora do consenso institucional. Por muito tempo, era razoável ler o ouro assim.

Esse enquadramento está errado desde 2022. E continuar usando ele custa caro, não porque o ouro vai subir ou cair, mas porque o que está movendo o metal revela algo sobre o sistema que não aparece em nenhum outro indicador.

Quem está comprando ouro hoje não é o investidor assustado. São os bancos centrais.

As mesmas instituições que por décadas trataram o metal como relíquia monetária estão acumulando toneladas de forma consistente, coordenada e acelerada. Isso não é especulação. É leitura de risco soberano.

O que mudou em 2022.

A aceleração tem uma data de início clara. Em fevereiro de 2022, quando os Estados Unidos e aliados congelaram cerca de US$ 300 bilhões em reservas russas mantidas no sistema financeiro ocidental, algo mudou na percepção de risco de vários bancos centrais ao redor do mundo.

A lição foi simples e brutal: reservas denominadas em dólares e mantidas em custódia nos EUA ou na Europa podem ser bloqueadas por decisão política. Ouro físico mantido dentro do próprio país, não.

Ouro não tem contraparte. Não pode ser congelado por sanção, não depende da solvência de nenhum governo e não está sujeito às decisões de taxa de juros de nenhum banco central. Esses atributos, antes considerados anacrônicos, viraram diferenciais concretos num mundo em que reservas soberanas se tornaram instrumento geopolítico.

Essa não é uma leitura pessimista sobre o dólar. É a leitura que os próprios guardiões das reservas globais estão fazendo com seus balanços. China, Polônia, Turquia, Cazaquistão, Brasil e dezenas de economias emergentes ampliaram posições de forma consistente. A pergunta relevante não é se eles estão certos. É o que esse movimento revela sobre o ambiente em que estamos.

A timeline que ninguém estava esperando:

2022 Congelamento das reservas russas

EUA e aliados bloqueiam US$ 300 bilhões em ativos soberanos russos. Bancos centrais globais revisam o conceito de "ativo seguro". Compras de ouro explodem: mais de 1.000 toneladas no ano, recorde histórico.

2023 China assume a liderança

O Banco Popular da China compra mais ouro do que todos os demais bancos centrais juntos. A Bolsa de Ouro de Xangai começa a cortejar bancos centrais de países aliados para custódia do metal.

2024 Terceiro ano consecutivo acima de 1.000 toneladas

O ouro passa a representar 20% das reservas globais, superando os 16% do euro. Banco Central Europeu confirma: terceiro ano seguido com compras acima de mil toneladas, equivalente a um quinto da produção mundial.

Jan/2026 Ouro atinge US$ 5.400 por onça

Máxima histórica registrada. Valorização de 167% em cinco anos. A maior escalada desde o fim do padrão-ouro na década de 1970. Banco Central do Brasil amplia suas próprias reservas do metal em 33%.

Jun/2026 Recuo e consolidação

Ouro recua para cerca de US$ 4.000 por onça após pressão do dólar e postura mais dura do Fed. Mesmo assim, acumula alta de mais de 20% no acumulado de um ano. Demanda estrutural de bancos centrais permanece intacta.

Desdolarização não é teoria.

Existe um termo que circula em análises geopolíticas há anos, sempre com aquela ressalva: "ainda é um processo lento e incerto." A ressalva continua válida. O que mudou é que a evidência deixou de ser narrativa e passou a ser dado de balanço.

Pela primeira vez desde 1996, o valor total do ouro detido por bancos centrais superou o valor dos títulos do Tesouro americano em carteiras estrangeiras. Isso não é o fim do dólar. É um sinal de reequilíbrio que afeta a composição das reservas soberanas de dezenas de países e que tem efeito direto sobre a demanda estrutural por ativos denominados em dólar.

A participação do dólar nas reservas globais saiu de 71% em 2001 para cerca de 57% atualmente. O movimento é gradual, mas é consistente e documentado, e está acelerando exatamente nos países que mais aumentaram suas reservas de ouro.

O argumento do Banco Central Brasileiro.

O BC do Brasil ampliou suas reservas de ouro em 33% recentemente. O presidente Gabriel Galípolo foi explícito: a decisão não tem como objetivo retorno de curto prazo. Trata-se de gestão estrutural de reservas num cenário de incerteza global.

A participação do dólar nas reservas brasileiras caiu de 86,7% em 2019 para 78,4% em 2024. Esse movimento não é anomalia. É tendência documentada que o próprio BC reconhece e está gerindo ativamente.

Se a instituição que emite o real não guarda tudo em dólar, o argumento para o investidor pessoa física fazer diferente precisa ser muito mais sólido do que inércia ou conforto com o familiar.

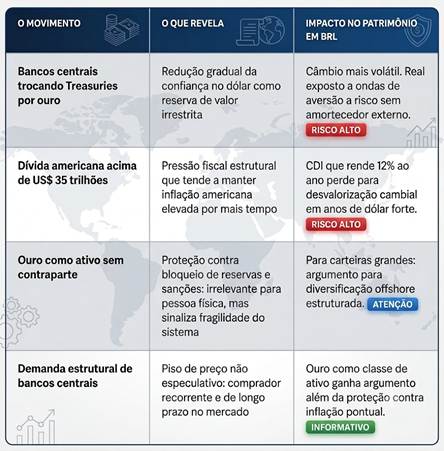

O que isso tem a ver com o investidor brasileiro.

A resposta direta é: mais do que parece na superfície. Não porque o investidor brasileiro deveria comprar ouro agora. Mas porque os três movimentos que estão por trás da demanda por ouro afetam diretamente quem tem patrimônio concentrado em reais.

Rentabilidade nominal não é riqueza.

Existe uma conexão direta entre o que os bancos centrais estão fazendo e o problema que o investidor brasileiro enfrenta todo ano sem nomear: medir patrimônio apenas em reais, dentro de um sistema inteiramente local, sem nenhuma proteção estrutural contra o Brasil.

O CDI rendeu cerca de 10,8% nominais em 2024. O real desvalorizou 21,8% frente ao dólar no mesmo período. Para quem mede patrimônio em poder de compra internacional, o extrato mostrava crescimento enquanto o valor real encolhia, o cuidado com o valor real do seu patrimônio ficou evidente para quem não tinha reserva em moeda forte.

A lógica que move bancos centrais ao ouro é exatamente a mesma que deveria mover investidores sofisticados à diversificação internacional: a concentração geográfica e cambial é um risco estrutural, não uma preferência pessoal.

Quem acumula reservas só em reais não está numa posição neutra. Está apostando na valorização do real. Uma aposta que, nos últimos 30 anos, perde em dois de cada três anos, independentemente da qualidade dos ativos dentro da carteira.

Ouro como classe de ativo: o que muda e o que não muda.

É importante distinguir o sinal do ruído. O movimento dos bancos centrais fortalece o argumento estrutural para ter ouro como componente de carteira. Mas não elimina os riscos próprios do ativo.

Ouro não paga juros, não distribui dividendos e não gera caixa. Em ambientes de juros altos, há custo de oportunidade real. O recuo de US$ 5.400 para US$ 4.000 entre janeiro e junho de 2026 lembra que o metal tem volatilidade considerável no curto prazo. Alguns bancos centrais que compraram agressivamente, como a Turquia, precisaram vender para defender a própria moeda, e a Rússia vendeu para financiar a guerra, o que mostra que reservas de ouro não são posições eternas nem estratégicas em todos os contextos.

O que os dados confirmam é mais específico: há uma camada de demanda estrutural e recorrente por ouro que não existia na mesma proporção antes de 2022. Isso cria um piso de compra que não é especulativo. E o argumento de que ouro é apenas um ativo de pânico emocional ficou muito mais difícil de sustentar quando quem está comprando são os gestores de reservas soberanas de mais de cinquenta países. Por isso, este é mais um item que precisa fazer parte de portifólios antifrágeis e de longo prazo.

Perguntas que valem levar à próxima reunião com seu assessor de investimentos.

Qual percentual do meu patrimônio está fora do sistema financeiro brasileiro? Não apenas em ativos dolarizados, mas em estruturas que não dependem do funcionamento normal do sistema local.

Se o real desvalorizar 30% no próximo ano, como ocorreu em 2002 e 2015, qual parte da minha carteira se beneficia, qual parte fica neutra e qual parte perde em termos de poder de compra real?

Meu portfólio tem algum ativo que não depende da solvência de nenhuma contraparte específica, seja ela um banco, uma empresa ou um governo?

O que os bancos centrais estão dizendo sem dizer.

Instituições que gerenciam reservas soberanas raramente fazem declarações dramáticas. Elas agem. E o que elas estão fazendo desde 2022 é uma das mais claras leituras de risco sistêmico dos últimos cinquenta anos: reduzir dependência de ativos que têm contraparte, que podem ser bloqueados, que dependem da credibilidade fiscal de um único país.

Para o investidor com patrimônio relevante no Brasil, esse movimento oferece um dado importante. Não uma recomendação de compra de ouro. Mas a confirmação de que diversificação estrutural, com parte do patrimônio fora do sistema local e fora de ativos com contraparte única, deixou de ser postura conservadora e passou a ser o que qualquer análise séria de risco soberano recomenda.

Para reflexão:

Se os gestores das maiores reservas soberanas do mundo decidiram que não é prudente guardar tudo num único sistema, numa única moeda, sujeito a uma única jurisdição, o que justifica que o seu patrimônio faça diferente? O mesmo argumento vale pensar para as criptomoedas, mas este é tema para outro momento.

Fontes

World Gold Council (WGC), Banco Central Europeu (BCE), Banco Central do Brasil, London Bullion Market Association (LBMA), Moody's / S&P / Fitch, Exame Invest, Economatica, BestBrokers / análise de reservas soberanas (2026). Preço do ouro referenciado em junho de 2026.

Rogério Barrocal

Recomendado do It's Money