Buscar o CDI é a melhor escolha?

coluna-especialistas

Buscar o CDI é a melhor escolha?

29 set 2025

No cenário atual de juros altos no Brasil, é comum que investidores se sintam confortáveis em manter a maior parte de sua carteira atrelada ao CDI. De fato, no curto prazo, essa estratégia traz segurança e bons retornos nominais. Mas será que no longo prazo essa é a melhor escolha?

Antes de responder à pergunta, vamos entender alguns pontos relevantes sobre a nossa famigerada taxa de juros que acaba sendo o alvo de boa parte dos investidores brasileiros.

Receba Informações do Mercado Financeiro em Tempo Real. Entre para nossa Comunidade no Whatsapp!!!

Rentabilidade acima da inflação

Antes de analisarmos o histórico do CDI, é importante entender dois conceitos fundamentais:

- Rentabilidade nominal: é o retorno bruto do investimento, ou seja, quanto o ativo rendeu em termos percentuais sem considerar os efeitos da inflação. Por exemplo, se o CDI foi de 10% em um ano, essa é a taxa nominal.

- Rentabilidade real: é o retorno líquido do poder de compra, ou seja, a rentabilidade após descontar a inflação. Se o CDI foi de 10% em um ano, mas a inflação foi de 8%, o ganho real foi de apenas algo em torno de 2%.

Por que a rentabilidade real é o que realmente importa?

Se olharmos apenas para o retorno nominal, podemos ter a falsa sensação de que estamos ficando mais ricos. Porém, se os preços dos bens e serviços sobem no mesmo ritmo ou até mais rápido que o rendimento, o poder de compra do investidor não aumenta — e, em alguns casos, até diminui.

Essa é a grande armadilha de quem olha apenas para o número “bonito” do juro alto: no final, pode ser um tiro no pé.

Rentabilidade do CDI no tempo

Entendidos esses conceitos, agora conseguimos mensurar a rentabilidade do CDI de forma anualizada nominal e acima da inflação, sendo este último o que realmente importa para fins de crescimento patrimonial e aumento do poder de compra.

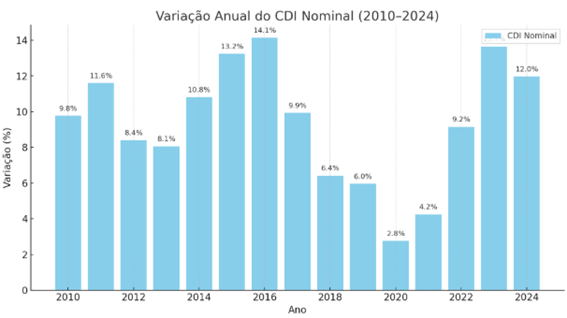

No gráfico abaixo, temos a rentabilidade do CDI de forma nominal ano a ano, a partir de 2010.

Num primeiro momento, parece interessante a rentabilidade. A média anualizada foi de 9,3%. Uma taxa bem mais baixa que os atuais 15% que temos disponíveis.

Isso evidencia que é muito improvável que mantenhamos essa taxa de 15% por muito tempo, por isso é um grande erro olhar apenas o cenário atual em curta janela de espaço de tempo.

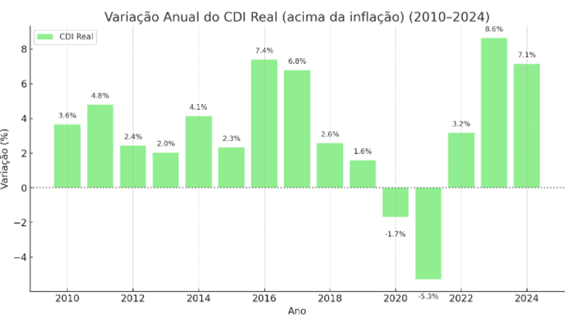

Já no gráfico abaixo, temos a rentabilidade do CDI de forma real, aquela acima da inflação.

A rentabilidade média anualizada foi de apenas 3,3% acima da inflação, ou IPCA + 3,3% a.a. Além disso, note que em alguns anos a rentabilidade real ficou negativa, mesmo tendo um retorno nominal positivo.

Como mencionado, isso significa que embora pareça que você está aumentando o seu patrimônio, você está, na verdade, diminuindo seu poder de compra.

Uma carteira baseada apenas no CDI pode perder força ao longo do tempo, especialmente quando ajustamos os retornos à inflação. Por isso, o segredo está na diversificação.

O impacto nos seus objetivos e no seu Planejamento Financeiro

Pelo comparativo e estudo acima, fica claro que o CAGR (Taxa de crescimento anual composta) do CDI não é estável e pode, a depender do ciclo econômico, estar mais atrativa do que outro, assim como o seu rendimento médio não é tão alto, quanto parece ser o que temos atualmente.

Por isso, qualquer projeção que façamos de crescimento patrimonial para fins de planejamento financeiro, devemos primeiramente nos basear na rentabilidade real, pois ela é a que realmente importa, e, em segundo momento, não ser tão otimista e ter como base cenários que não refletem a média ou a realidade ao longo do tempo.

Por um longo período, o CDI entregou apenas 3,3% acima da inflação. Achar que dá para manter 1% ao mês, só porque seu extrato mostra 12% ao ano, pode custar caro.

Isso não quer dizer que o CDI é ruim ou que você não deveria ter ativos indexados a ele. Ele tem um papel muito importante na construção de portfólios e é o principal responsável por dar estabilidade na carteira em cenários de crise.

Esse é o tipo de análise que levanto com meus clientes e investidores e que poderia ser feita com qualquer outra classe de ativo, não apenas com o CDI.

E aqui, já chamo a atenção para a importância da boa e velha diversificação, tanto em classes de ativos, quanto na diversificação geográfica, e entre ativos dentro de uma classe.

Conclusão

Quando pensamos em Planejamento Financeiro, não basta projetar sonhos, mas sim cenários consistentes e realistas, com base em dados e não em desejos.

Analisar um ativo ou uma classe de ativo com base em uma janela específica de tempo é um dos erros mais perigosos e mais comuns da maioria dos investidores.

Tenha sempre em mente que o mercado é cíclico, classes de ativos sempre irão render mais em algum momento do que em outro e isso não faz dela melhor ou pior que outra. Consistência e diversificação serão sempre a chave para um bom rendimento e consequente êxito dos seus objetivos financeiros.

Este conteúdo foi produzido com o apoio de ferramentas de inteligência artificial e revisado por nossa equipe editorial

João Paullo Ferreira

Recomendado do It's Money