Azul (AZUL4) tem prejuízo líquido de R$ 3,8 bilhões no 2T24

resultados-corporativos

Azul (AZUL4) tem prejuízo líquido de R$ 3,8 bilhões no 2T24

12 ago 2024•Última atualização: 12 agosto 2024

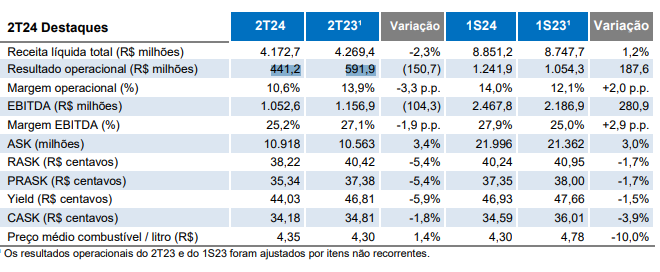

A Azul S.A. (AZUL4), uma das maiores companhias aéreas do Brasil, divulgou seus resultados do segundo trimestre de 2024 (2T24), revelando um prejuízo líquido de R$ 3,8 bilhões, depois de ganhos de R$ 23,9 milhões no mesmo trimestre de 2023.

No entanto, o EBITDA ajustado da companhia atingiu R$ 1,1 bilhão, uma queda de 9% em comparação aos R$ 1,15 bilhão registrados no 2T23. Mesmo com essa redução, a margem EBITDA da empresa se manteve em um dos patamares mais altos do setor, alcançando 25,2%.

Já a receita líquida da Azul totalizou R$ 4,17 bilhões no 2T24, representando uma queda de 2,3% em relação ao mesmo período do ano passado, quando a empresa havia registrado R$ 4,27 bilhões.

Segundo a empresa, esse declínio na receita foi impactado principalmente pelas enchentes no estado do Rio Grande do Sul e pela redução temporária de capacidade internacional.

Confira abaixo outros destaques financeiros divulgados pela Azul:

Acesse o relatório completo no site da empresa.

Análise

Renato Reis, analista fundamentalista da DVinvest, observa que o segundo trimestre foi operacionalmente desafiador para a Azul, especialmente devido ao impacto das enchentes no Rio Grande do Sul, que afetaram significativamente a receita da empresa.

"Por outro lado, a alta no preço do combustível e no dólar aumentou os custos operacionais, pressionando ainda mais os resultados", avalia Reis.

Reis também destaca que a dívida continua sendo o maior ponto de atenção para a companhia.

"A Azul está operando com prejuízos significativos e sem uma projeção clara de reversão desse cenário, o que é bastante grave", pondera.

Ele conclui afirmando que, até que a Azul consiga apresentar lucro operacional e reduzir seu endividamento, prefere "ficar de fora" do papel.

Confira outros resultados corporativos do 2T24 já divulgados pelas empresas.

Histórico de resultados Azul (AZUL4)

Agora, confira o histórico de resultados da Azul (AZUL4), com um resumo dos principais números levantados no relatório da empresa, além da análise do especialista. Boa leitura!

Balanço Azul 4T23

A Azul (AZUL4) reportou lucro líquido de R$ 403,3 milhões no quarto trimestre de 2023 (4T23), um avanço de 74,5% em relação ao mesmo período de 2022.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) aumentou 33,7%, para R$ 1,5 bilhão no 4T23, com uma margem de 29,2%.

A empresa ainda divulgou que o prejuízo líquido em termos ajustados foi de R$ 270,6 milhões nos últimos três meses de 2023, valor 55,7% inferior ao visto no 4T22.

Análise

"Operacionalmente, o RASK (receita por assento/km) teve um crescimento maior do que o CASK (custo por assento/km). Por outro lado, esse efeito se deu totalmente por uma queda nos combustíveis, que se for isolado, teria feito o CASK crescer em um ritmo maior, algo preocupante", avalia Renato Reis, analista fundamentalista na DVinvest.

Para ele, a Azul ainda está operando com uma margem negativa, apesar de melhora desde 2020. "Porém, o volume de dívidas faz com que ela esteja em uma corrida contra o tempo. Então, prefiro ficar de fora até que a dívida seja reduzida de forma relevante", finaliza Reis.

Balanço AZUL4 3T23

A Azul (AZUL4) reportou, em seu release de resultados, que a receita operacional atingiu um recorde histórico para um segundo trimestre. Assim, totalizou R$4,3 bilhões, um aumento de 8,8% em relação ao 2T22 com tarifas 6,0% acima ano contra ano.

O Ebitda também alcançou um recorde para um segundo trimestre: de R$1,2 bilhão. O que significa um aumento de R$542,3 milhões ou 88,2% acima em comparação com o 2T22, gerando uma margem de 27,1%. Assim chegou a 11,4 pontos percentuais acima na comparação com o ano anterior.

Já o lucro operacional atingiu R$591,9 milhões no trimestre, um aumento de R$455,5 milhões comparado ao 2T22. Ou seja, representando uma margem de 13,9%, 10,4 pontos percentuais acima.

Análise

Na análise de Renato Reis, analista fundamentalista da DVinvest, operacionalmente, a empresa é muito barata. “Mas, no caso dela, isso importa muito pouco devido a situação da dívida.”

Ainda segundo Renato, mesmo sem levar em conta os diversos arrendamentos que a empresa necessita para operar, ainda teria R$ 1,7 bi para serem pagos nos próximos 12 meses. “Sendo que ela tem R$ 650 mi no caixa e está apresentando prejuízo.”

Assim, levando em conta os arrendamentos, essa dívida de R$ 1,7 bi passa para R$ 6,3 bi e a situação fica ainda mais complexa.

“Esse é um papel que vai subir se a dívida ficar menos arriscada e vai cair se a dívida ficar mais problemática.” Por fim, mesmo com a renegociação das dívidas, que passaram boa parte dos pagamentos para 2028 e 2030, a empresa precisa reverter os prejuízos e começar a gerar caixa para que não incorra em ainda mais problemas no curto prazo.

2T2023AzulAZUL4B3balançobalanço corporativobolsa de valoresdespesasdvinvestEconomiaeditdaempresaslucroreleasetemporada de balançostemporada de resultados

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money