Investimentos no exterior: guia completo

destaques

Investimentos no exterior: guia completo

16 abr 2024•Última atualização: 18 junho 2024

Os investimentos no exterior são uma ótima opção para diversificar a carteira, aplicar em moeda forte e, ainda, escapar da volatilidade.

Mas, para muitos investidores, ainda há barreiras como o receio e a falta de informação sobre como investir no exterior morando no Brasil. Por isso, preparamos esse guia completo em parecia com a área Internacional da Blue3 Investimentos.

A partir de agora, você vai entender o que são os investimentos internacionais e descobrir que investir em dólar é mais fácil do que você imagina. Confira!

O que são investimentos no exterior?

Os investimentos no exterior, nada mais são, do que uma formas que o brasileiro possui para colocar o seu dinheiro para render em outras economias do mundo, como, por exemplo, a norte-americana.

Assim, por meio dos investimentos no exterior, no caso dos Estados Unidos da América, é possível colocar o recurso próprio para render em dólar. Ou seja, sob outra jurisdição e regulamentação. Trazendo, dessa forma, diversos benefícios para a carteira de investimentos.

Por que investir fora do Brasil?

A diversificação internacional por meio dos investimentos no exterior está diretamente ligada a três pontos principais. Sendo eles:

- Preservação patrimonial

- Acesso a novos mercados

- Eficiência do portfólio em questão.

Assim, em busca de entender, exatamente, cada um dos pontos, vamos abordar, separadamente, cada um deles.

Preservação patrimonial

Muito é questionado, por parte do investidor, o motivo pelo qual faríamos uma alocação offshore -ou seja investimentos no exterior- quando o cenário no Brasil, no âmbito de taxa, principalmente olhando para a renda fixa atual, está atrativo, podendo apurar retornos no patamar de dois dígitos, correndo baixo risco.

O questionamento que deve ser feito é o seguinte: “Se está tão atrativo no Brasil, por qual motivo o mundo inteiro não está aqui?”

De fato, retornos nesse patamar ofuscam, de certa forma, o benefício da diversificação. É importante entender que o Brasil, por conta de toda incerteza fiscal, política e econômica, e por ser um mercado emergente, apura taxas nesses níveis com certa regularidade.

Assim, é mais comum de se ver oportunidades em maior escala quando se corre, naturalmente, mais risco. Seja esse risco de crédito, fiscal, econômico, entre outros.

Exemplo

A preservação do patrimônio não está ligada, somente, ao retorno apurado ao capital investido no Brasil. Na realidade, está muito mais ligado a perda monetária que temos ao longo do tempo, quando investimos 100% do capital em real.

Quando pegamos o histórico monetário brasileiro, além das diversas moedas que já tivemos (Réis, Cruzeiro, Cruzeiro Novo, Cruzeiro, Cruzado, Cruzado Novo, Cruzeiro, Cruzeiro Real e Real), o real, propriamente, desde a criação, em 1994 até hoje, perdeu 80% de seu valor inicial.

Junto a isso, a maior parte dos produtos que consumimos no nosso dia a dia são dolarizados em sua produção, o que se materializa em um produto mais caro na ponta, para o cliente final.

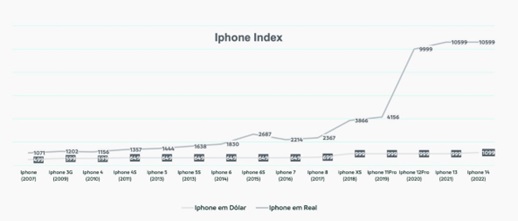

Um dos gráficos mais interessantes, que mostra muito bem essa correção é o Iphone Index (Índice Iphone). Basicamente, este gráfico, na figura abaixo, mostra o preço do Iphone em dólar historicamente e o preço do Iphone em real, historicamente.

Do preço inicial do iphone em real, em 2007, até o momento, com o último iphone lançado, presenciamos um aumento substancial no preço unitário, muito influenciado pela variação cambial.

Dessa forma, o que adianta investirmos 100% em Real, rendendo 13% ao ano, se compramos cada vez menos no mundo? Esse tipo de tese mostra a perda de poder de compra global que tivemos ao longo desses anos.

Acesso a novos mercados

Voltemos 20 anos atrás, na Bolsa de Valores do Brasil. As empresas com a maior parcela de representação no mercado eram bancos, estatais e commodities: Itaú, Banco do Brasil, Petrobrás, Vale.

Atualmente, 20 anos depois, as maiores empresas da B3 são bancos, estatais e commodities: Itaú, Banco do Brasil, Petrobrás, Vale. Ou seja, as mesmas empresas.

Já nos Estados Unidos, as maiores empresas do mercado 20 anos atrás era empresas de capital intensivo, ou seja, companhias que tinham uma necessidade de capital de gira muito grande para financiar a operação e maximizar a receita. Sendo elas: Jhonson & Jhonson, GE, P&G.

Atualmente, as maiores empresas, não só do mercado americano, mas do mercado global, são do ramo de tecnologia e inteligência artificial: Google, Microsoft, Meta, Amazon, Apple, entre outros.

Dessa forma, fica claro que, se concentrarmos 100% do portfólio ao mercado de capitais brasileiro, ficaremos extremamente restritos aos ativos que, de fato, acreditamos que possuem potencial de valorização ao longo dos anos, deixando muitas oportunidades na mesa.

Eficiência do portfólio

A alocação offshore, também, está ligada ao controle oscilatório do portfólio. Visto que, sempre que temos movimentos significantes nos mercados brasileiros, o dólar tende a fazer o movimento oposto.

Naturalmente, quando perdemos de um lado, ganhamos no outro. Isso faz com que o investidor que aplique esta tese perca menos quando o mercado perde, na média, e ganhe mais quando o mercado ganha, na média.

O gráfico abaixo mostra o desempenho da bolsa brasileira em momentos específicos, além do movimento da taxa de câmbio, nos respectivos períodos:

Em 2008, pegando como exemplo, aconteceu a crise do Subprime, nos Estados Unidos, o que refletiu no mundo inteiro. A bolsa brasileira neste período caiu em linha a 50%. Já o dólar, valorizou 41% no período.

No exemplo acima, quem investia 100% em bolsa, para recuperar o investimento inicial, teria de apurar um retorno de 100% do capital investido. Já o investidor que tinha 50% do portfólio no Brasil e os outros 50% nos EUA, teria perdido em linha a 7% do capital investido. Naturalmente, na hora da recuperação, teria recuperado muito mais rápido.

Como investir no exterior morando no Brasil?

A diversificação internacional, com investimentos no exterior, por muito tempo, não foi nem um pouco trivial para a maioria brasileiros, o que sempre foi mais comum para o investidor qualificado.

Primeiro, pelas tarifas cobradas para realização das operações de câmbio, que sempre foram muito caras. Além disso, o know-how das legislações, dos canais e produtos disponíveis no mercado de capitais americano sempre foi um grande impeditivo para o investidor brasileiro.

Atualmente, é muito simples. Primeiro, é necessário que tenhamos uma conta em alguma instituição americana, que seja regulada e fiscalizada pelos órgãos norte-americanos.

Entre as documentações mais tradicionais exigidas estão: documento de identidade, comprovante de residência no Brasil e declaração de Imposto de Renda.

Assim, com a conta sendo regularizada, com a mesma facilidade que investimentos no Brasil, é possível investir lá fora.

Vale destacar que, eventualmente, qualquer imposto que tenha que ser recolhido, terá de ser feito no Brasil. Visto que o brasileiro é um investidor não americano. Portanto, tudo deve ser declarado no Brasil.

Quanto é preciso para investir no exterior?

Diferente do que muitos pensam, para investir no exterior não é necessário muito recurso.

Nos EUA, por exemplo, o investidor pode comprar a fração da fração das ações de uma companhia listada em bolsa. Na prática, caso o investidor queira comprar 34 dólares de ações da Facebook, ele pode.

Vale ponderar que, não existe mínimo para começar, mas certas classes de ativos possuem mínimos de investimento, como os Mutual Funds, que começam a ser disponibilizados a partir de U$ 1.000,00. Além do mercado de crédito americano, que tem mínimos para cada tipo de dívida.

Por questões didáticas, os títulos nos EUA são emitidos a lotes de 200 unidades, sendo que cada unidade é emitida a U$ 1.000,00. Por conta de liquidez de mercado, existe um rateio, por parte das instituições compradores, que distribuem esses títulos, em lotes com menos unidades.

Na Avenue Securities, por exemplo, é possível comprar títulos de Renda Fixa de empresas americanas a partir de U$ 5.000,00. Já os títulos emitidos pelo governo americano, são disponibilizados a partir de U$ 10.000,00, e assim sucessivamente.

Quais são os tipos de investimentos nos EUA?

O mercado financeiro americano, atualmente, representa 57%, aproximadamente, da fatia total do mercado de capitais global. Por conta disso, o horizonte de disponibilização de ativos é enorme, principalmente quando comparamos com o Brasil, que representa, aproximadamente, 1,7% do mercado financeiro global.

Dessa forma, temos a nossa disposição ações de pequenas, médias e grandes empresas listadas em bolsa. Bem como fundos de investimento de diferentes classes, com diferentes estratégias, ETF’s de diferentes classes, títulos de dívida corporativos de empresas americanas, brasileiras e de países da América latina, além de dívidas soberanas dos EUA, Brasil e países da América Latina.

Como declarar investimentos no exterior?

Primeiramente, é preciso salientar que quem investe no exterior precisa declarar imposto de renda no Brasil. Porém, esses ativos seguem diferentes normas e regras.

Basicamente, a declaração dos ativos que fazem parte do mercado de capitais americano é feita de forma bem parecida com os investimentos que fazem parte do mercado de capitais brasileiro, dentro da aba de bens e direitos do IRPF.

É importante ponderar que, frente aos tipos de operação realizados no mercado americano, o investidor pode apurar diferentes tipos e alíquotas. Dessa forma, por questões didáticas, abordaremos, detalhadamente, cada tipo de operação:

Ganho de capital na alienação de posição

Caso o investidor reduza parcialmente ou integralmente a posição em algum ativo listado no mercado americano, é necessário ponderar o volume de venda e a taxa de câmbio que será utilizada na base de cálculo do imposto.

De forma simples, caso o investidor venda, apurando ganho de capital, um volume maior do que R$ 35.000,00, sobre o ganho apurado na operação, ele paga 15%, recolhido via DARF, até o final do mês subsequente a operação.

Juros recebidos em moeda estrangeira

Caso o investidor possua algum título e recebe juros semestrais, sobre o juro recebido, ele paga 15% de IR, recolhido via DARF, até o final do mês subsequente a operação.

Dividendos

Caso o investidor possua alguma empresa ou ETF que lhe distribuiu dividendos, o dividendo é taxado na própria fonte, em 30%, e já chega líquido na conta do investidor.

O que é feito por parte dele é o preenchimento do carnê-leão, para declaração de ajuste anual, informando o recebimento desse recurso fora do país.

Assim, vale destacar que a PTAX considerada na declaração, no caso dos dividendos, é do décimo quinto dia útil do mês anterior ao recebimento.

Investimentos no exterior e a reforma tributária?

O projeto de lei enviado ao Congresso Nacional, no que tange a taxação de rendimentos apurados no exterior, diz que a pessoa física que apurar uma renda, no ano de exercício, inferior a R$ 6 mil, será isento.

A pessoa física que apurar um rendimento entre R$ 6 mil e R$ 50 mil, pagará 15%. Já aqueles que tiverem um rendimento superior a R$ 50 mil, passarão a pagar 22,5%.

Vale destacar que a proposta também inclui a taxação de fundos exclusivos e companhias offshore.

Quem deve sentir as alterações?

Na prática, os investidores que, de fato, mais vão sentir, caso esse projeto de lei seja aprovado, são aqueles que apuram R$ 50 mil ou mais, dado que a alíquota aumenta numa grandeza de 7,5%.

Além disso, as companhias offshore, que hoje usufruem da dinâmica de deferimento tributário, dado que tudo o que está dentro da estrutura é isento de imposto sobre ganho de capital na alienação de posição ou juros recebidos em moeda estrangeira, passarão a ser taxadas, também, de acordo com os filtros que incidem sobre as pessoas físicas, sendo ele:

De R$ 0 a R$ 6 mil – isento

De R$ 6 mil a R$ 50 mil – 15%

À partir de R$ 50 mil – 22,%

Quer saber mais sobre como diversificar a sua carteira e investir no exterior?

Blue3 Investimentosguia de investimentosinvestimentos fora do brasilinvestimentos internacionaisinvestimentos no exterior

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money