SEER3: Análise de resultado corporativo da Ser Educacional

resultados-corporativos

SEER3: Análise de resultado corporativo da Ser Educacional

21 nov 2023•Última atualização: 20 junho 2024

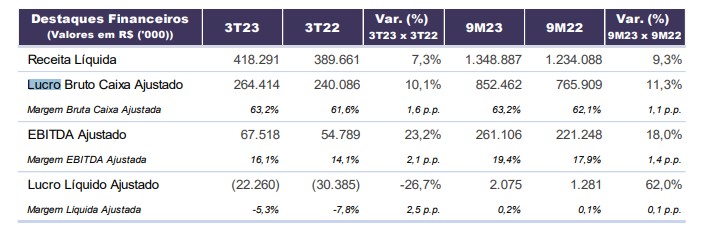

A Ser Educacional (SEER3) reportou em seu release de resultado um prejuízo de R$ 22,6 milhões no 3T23, uma retração em relação ao mesmo período de 2022, quando o prejuízo foi de R$ 30,3 milhões.

“Decorrente principalmente da recuperação da base de receitas do Ensino Híbrido, combinada com o início das sinergias geradas pela execução do plano de otimização operacional iniciado a partir do final de 2022. Esses efeitos foram parcialmente compensados pelas despesas financeiras líquidas, em função principalmente do impacto dos juros sobre o atual nível de endividamento da Companhia. No 3T23, o IR/CSLL representou uma despesa líquida de R$1,9 milhão, em função principalmente do lucro agregado de parte das empresas do Grupo”, diz a empresa em seu release de resultado.

Por outro lado, o lucro bruto foi de R$ 210 milhões, ante R$ 186,8 milhões no ano passado. “O crescimento do lucro bruto caixa e da margem reflete o efeito combinado do aumento da receita, em decorrência do desenvolvimento orgânico do Ensino Híbrido e Digital, e do aumento dos custos em ritmo menor do que o crescimento da receita líquida, em função do plano de otimização operacional implantado pela Companhia”

Já o Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) ajustado foi de R$ 67,5 milhões. Alta de 23,2% ante o 3T22.

Receita

Já a receita líquida foi de R$ 418 milhões. “O aumento de 7,3% na receita líquida aconteceu compensado pelo crescimento na linha de descontos e bolsas de 30,9%. Esse crescimento de descontos é decorrente do aumento significativo da captação de alunos no período. Como os descontos comerciais são reconhecidos integralmente no próprio trimestre da captação. Esse efeito foi majorado nesse trimestre, na comparação com o mesmo período do ano anterior, uma vez que nesse ano houve um aumento substancial do volume de alunos captados, enquanto no 3T22 houve queda.”

Análise de resultado SEER3 (3T23)

Renato Reis, analista fundamentalista da DVinvest, que faz análises dos resultados corporativos para o It’s Money, considerou o resultado ruim.

“Na parte da receita, apesar de um bom crescimento na base de alunos, o valor da mensalidade reduziu devido ao aumento de novos alunos. Pois há mais descontos no valor, porém, é algo que deve normalizar ao longo dos meses”

Ele ainda explica que, na parte dos custos, o valor estava melhorando no primeiro semestre e voltou a piorar. Com isso, a empresa tomou diversas medidas para ganhar eficiência, mas apresentou um aumento relevante nos gastos com alunos inadimplentes, piorando sua margem de lucro consolidada.

Por fim, a dívida também é um ponto que preocupa, pois houve uma redução relevante no caixa e a dívida com prazo até 12 meses é maior do que o caixa atual.

“A manutenção como compra se deu pelo papel ainda estar barato em relação ao seu preço alvo. Mas eu teria uma menor exposição na empresa até a solução desses problemas.”

Confira a tabela com os principais resultados da Multi (MLAS3) no 3T23. Acesse o release completo no site da empresa

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money