Lucro da CSN Mineração (CMIN3) sobe mais de quatro vezes no 4T23, para R$ 851 milhões

resultados-corporativos

Lucro da CSN Mineração (CMIN3) sobe mais de quatro vezes no 4T23, para R$ 851 milhões

22 nov 2023•Última atualização: 20 junho 2024

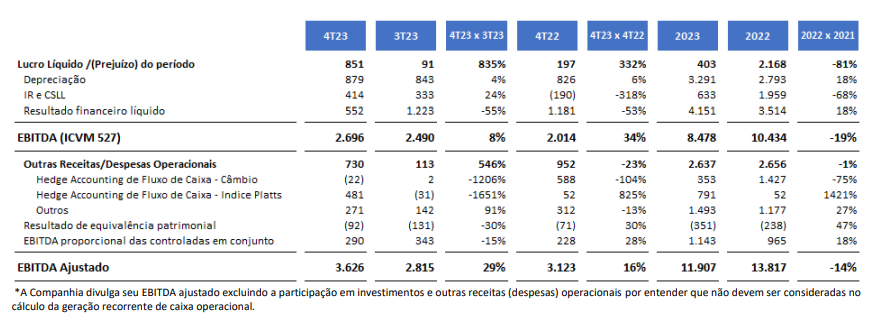

A CSN (CSNA3) ,Companhia Siderúrgica Nacional, empresa do ramo de siderurgia e mineração, reportou lucro líquido atribuível aos sócios controladores de R$ 851,1 milhões no quarto trimestre de 2023 (4T23).

O número representa um alta de mais de quatro vezes (+332,5%) ante o lucro de R$ 196,8 milhões registrado no 4T22. Já em 2023 como um todo, o lucro caiu caiu 81,4% , para R$ 402,6 milhões.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ajustado no 4T23 foi de R$ 3,626 bilhões no 4T23, alta de 16%. No ano, o Ebitda foi de R$ 11,907 bilhões, queda de 14% ante 2022.

"Esse aumento de rentabilidade mesmo em um trimestre sazonalmente mais fraco é consequência direta da melhora operacional nos principais segmentos de atuação da companhia. Com destaque para a mineração, que apresentou expansão de 39% no seu Ebitda", aponta a empresa em seu relatório trimestral de resultados.

Receita

Segundo leitura da casa de análise DVinvest, a receita da CSN foi de R$ 15,2 bilhões em 2012 e R$ 45,4 bilhões em 2023. "Ou seja, o crescimento médio ficou em 10,4% ao ano, que se deu especialmente em 2021, com um aumento expressivo nos preços do aço e do minério. Porém, isolando esse efeito, o crescimento teria sido de 8,9% ao ano".

Em 2023, de acordo com a casa de análise, o avanço da receita foi de 2,4%, abaixo da média histórica. "Analisando a receita por segmentos, a siderurgia apresentou leve recuperação de receita em relação ao terceiro trimestre, fruto de um aumento no volume vendido".

Resultado trimestral CSN (CMIN3)

A seguir, confira os principais destaques do resultado trimestral da CSN (4T23):

- Receita Líquida: R$ 12.005 bilhões no 4T23, o que representa um aumento de 7,9% quando comparado com o 3T23, como resultado, principalmente, da melhora na realização de preço no segmento de mineração em meio a ascensão do Platts. Além do maior volume de aço comercializado no período;

- Custo dos Produtos Vendidos (CPV): R$ 8.336 bilhões no 4T23, praticamente estável em relação ao trimestre anterior, com o aumento das vendas no segmento de siderurgia sendo compensado pela sazonalidade na mineração;

- Margem Bruta: 30,6%, o que corresponde a um aumento de 5,4 p.p. em relação ao 3T23;

- Resultado Financeiro: negativo em R$ 552 bilhões, o que representa uma redução de 55% em relação ao trimestre anterior, como consequência da valorização das ações da Usiminas, além de um menor custo de dívida verificado no período.

Análise de resultado CSNA3 (4T23)

"Achei o resultado ok. A parte de mineração carregou a empresa novamente, com a siderurgia ainda problemática (apesar de melhor que o 3T) e a parte de cimento perdendo faturamento", avalia Renato Reis, analista fundamentalista na DVinvest.

Para ele, a na mineração fez com que a receita e as margens melhorassem no trimestre, o que ajudou no lucro do ano.

"O papel hoje já está relativamente bem precificado. Dessa forma, só deve ter uma alta mais expressiva quando o segmento de aço apresentar uma recuperação", finaliza Reis.

Além da CSN , confira os resultados corporativos do 4T23 já divulgados pelas empresas.

Histórico de resultados CSNA3

Agora, confira o histórico de resultados da CSN, com um resumo dos principais números levantados nos relatórios trimestrais das empresas, além da análise do especialista. Boa leitura!

Balanço corporativo CMIN3 3T23

A siderúrgica CSN (CSNA3) registrou um lucro líquido de R$ 90,794 milhões no balanço do terceiro trimestre (3T23). De acordo com a empresa, o resultado é 61,8% menor aos R$ 237,632 milhões de 3T22.

“Essa situação acabou por compensar a melhora operacional verificada neste trimestre”, explica em seu release de resultado.

Já o Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) ajustado ficou em R$ 2,815 bilhões. Alta de 4%, com margem de 24,3% (+0,5 p.p.). Com uma Margem Ebitda ajustada de 24,3% ou 4,7 p.p. acima da verificada no trimestre passado.

“Esse aumento de rentabilidade é consequência direta da melhora dos preços no segmento de mineração que, somada a um maior volume de vendas, acabou por compensar toda a conjuntura mais desafiadora verificada no segmento siderúrgico. Adicionalmente, também contribuiu favoravelmente para a melhora do Ebitda o desempenho mais forte alcançado no segmento de logística e a dinâmica positiva verificada no segmento de cimentos, com aumento de preços e captura de sinergias.”

Receita

A receita líquida subiu 2%, para R$ 11,125 bilhões, com lucro bruto 11% maior, para R$ 2,805 bilhões. A margem bruta ficou 25,2%, ante 23% de um ano antes. “Esse crescimento de rentabilidade reflete o forte desempenho operacional verificado no período, além do efeito positivo do aumento do câmbio nas vendas para o mercado externo”, informou a empresa.

Análise de resultado CSNA3 (3T23)

Renato Reis, analista fundamentalista da DVinvest, que faz análises dos resultados corporativos para o It’s Money, diz que os números vieram em linha com o que a empresa já estava entregando.

No aço, a produção foi normalizada e cresceu quase 30% em relação ao trimestre anterior, o que é bastante positivo. Porém, as vendas apresentaram leve queda, fruto de um mercado mais fraco na Europa.

Além disso, o preço foi negativamente impactado pelo excesso de oferta chinês, aliado a uma redução na demanda. Por fim, no minério, o resultado foi bastante positivo, com aumento nos volumes e recuperação dos preços em relação ao 2T.

“A alteração na recomendação se deu pelo potencial de valorização do papel não ser alto o suficiente para justificar uma compra no momento, porém, com o ciclo do aço melhorando, a empresa pode surfar um bom ciclo no futuro”, conclui.

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money