Prejuízo da CVC (CVCB3) recua 23% no 4T23, para R$ 74,5 milhões

noticias

Prejuízo da CVC (CVCB3) recua 23% no 4T23, para R$ 74,5 milhões

27 mar 2024•Última atualização: 12 junho 2024

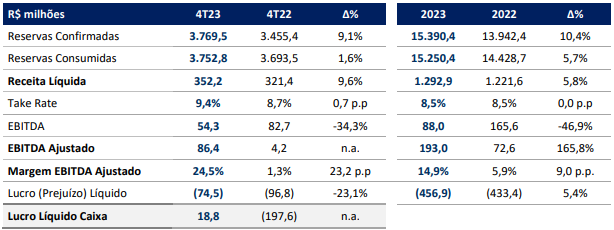

A CVC (CVCB3) reportou um prejuízo líquido de R$ 74,5 milhões no quarto trimestre de 2024 (4T24), o que representa um recuo de 23% em relação ao mesmo período do ano anterior (4T22). Entretanto, as perdas da empresa cresceram em 5,4% no comparativo anual.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) caiu 34,3% no último trimestre de 2023. Na base anual, a queda foi de 46,9%, ou R$ 88 milhões.

Receita

Segundo a leitura da casa de análise DVinvest, a empresa apresentou receita de R$ 623 milhões em 2012 e de R$ 1,4 bilhão em 2023, um crescimento médio de 7,8% ao ano.

“Caso seja analisado somente o período entre 2012 e 2019, isolando a pandemia, esse crescimento teria sido de 16% ao ano. Já em 2023, o valor cresceu 17,3%, acima da média histórica ", explica a DVinvest.

Custos e despesas

Tendo em vista os custos e despesas, houve aumento nos anos anteriores à pandemia e após esse evento, os números estão retornando ao patamar anterior.

“Em 2023, os custos e despesas foram de 99,0% da receita, uma melhoria relevante em relação ao ano anterior, voltando cada vez mais para o patamar de rentabilidade anterior”.

Lucro e dívidas

Olhando para o lucro, a casa de análise considera o valor muito positivo até o início da pandemia, quando a companhia passou por diversos problemas.

“A partir de 2020, a CVC reduziu os prejuízos. Porém, agora conta com um endividamento alto e caro, que agravou novamente a rentabilidade”.

Por fim, a companhia possui cerca de R$ 897 milhões em dívidas e R$ 483 milhões em caixa. Ou seja, cerca de R$ 414 milhões de dívida líquida.

“Esse número representa 19,3% do valor da empresa, um patamar saudável. Ademais, as dívidas vencem majoritariamente após 2025, o que gera certa folga para ela”, pondera a DVinvest.

Resultado trimestral CVC (CVCB3)

A seguir, confira abaixo os principais destaques do resultado trimestral da CVC (CVCB3):

- R$ 18,8 milhões de Lucro Líquido Caixa no 4T23, +R$ 216,4 milhões vs 4T22;

- + 9,6% na Receita Líquida vs 4T22;

- + 0,7 p.p. no Take Rate, para 9,4% vs 4T22;

- R$ 86,4 milhões no Ebitda ajustado, +R$ 82,2 milhões vs 4T22;

- 24,5% na margem Ebitda ajustado, +23,2 p.p. vs 4T22.

Análise de resultado CVC (CVCB3)

“Desde 2020 a CVC tem passado por um profundo processo de recuperação, tanto na receita quanto nas margens”, avalia Renato Reis, analista fundamentalista na DVinvest.

No trimestre atual, para ele, a empresa continuou apresentando melhorias e entregou bons resultados nos custos e despesas.

“Por outro lado, esse movimento parece estar mais lento do que deveria”, pondera Reis.

Além disso, o analista ainda observa que a empresa ainda está com uma rentabilidade bem abaixo do que entregou historicamente.

“O preço alvo já conta com diversas melhorias nos custos e despesas. Então, até que ela de fato entregue isso, prefiro ficar de fora”, finaliza.

Além da CVC (CVCB3), confira os resultados corporativos do 4T23 já divulgados pelas empresas.

Histórico de resultados CVC (CVCB3)

Agora, confira o histórico de resultados da CVC (CVCB3) , com um resumo dos principais números levantados no relatório da empresa, além da análise do especialista. Boa leitura!

Balanço corporativo CVC (3T23)

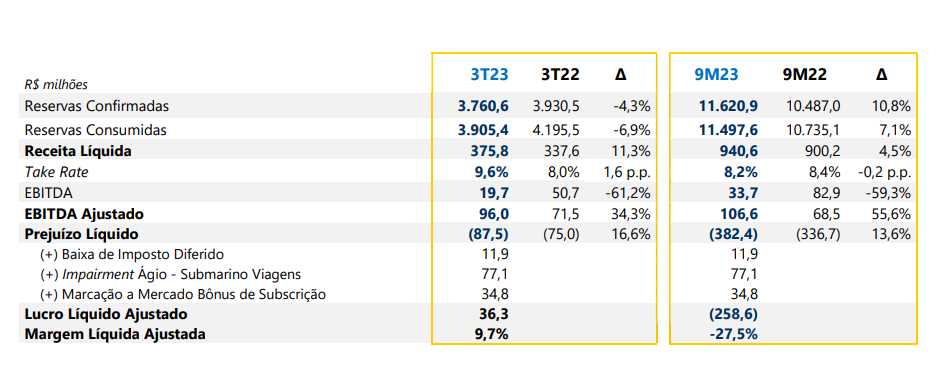

A CVC (CVCB3) reportou um prejuízo líquido de R$ 87,5 milhões no terceiro trimestre de 2023 (3T23). O valor foi 16,6% superior à registrada no mesmo período do ano passado, quando o prejuízo somou R$ 75 milhões. O balanço de resultados do trimestre foi divulgado na sexta-feira (3).

Além da CVC, confira os resultados corporativos do 3T23 já divulgados pelas empresas.

Segundo a empresa, a variação entre trimestres se deve majoritariamente registro de impairment de ágio da Submarino Viagens. “Em decorrência da revisão do plano de negócios, com redução das operações em parcerias, o que ocasionou uma perda no valor recuperável. Bem como a marcação à mercado do bônus de subscrição e impairment sobre ativos fiscais diferidos.”

Em termos ajustados, a empresa reportou um lucro líquido de R$ 36,3 milhões, o que inclui R$ 11,9 milhões de baixa de imposto diferido, R$ 77,1 milhões de impairment de ágio da Submarino Viagens e R$ 34,8 milhões da marcação a mercado de bônus de subscrição.

Em mensagem da administração, a CVC afirma que, ajustado pelas baixas contábeis de investimentos passados e a marcação a mercado do bônus de subscrição, a empresa reverteu “uma trajetória de prejuízos acumulados desde o início da pandemia”.

O Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) ajustado ficou em R$ 96 milhões, uma melhora de 34,3% na comparação anual. Sem ajustes, o Ebitda somou R$ 19,7 milhões, uma piora de 61,2%.

Receita

A receita líquida ficou em R$ 375,8 milhões, ata de 11,3%.

“Também melhoramos o mix de nossas vendas, aumentando a participação do B2C, que cresceu 10% no trimestre, combinado com expressivo ganho 3,6 p.p. no take rate (percentual de receita líquida sobre reservas), resultado de uma campanha de marketing bem-sucedida (“Alerta Amarelo CVC”), produtos exclusivos assertivos e melhora na estratégia de pricing. Neste contexto, estamos engajando nossos master franqueados no compromisso de abertura de novas lojas CVC”, diz a nota da empresa.

Análise de resultado CVCB3 (3T23)

Renato Reis, analista fundamentalista da DVinvest que faz análises dos resultados corporativos para o It’s Money diz que, o resultado operacional foi positivo.

“Houve um aumento no take rate (percentual das reservas que viram receita), fruto de uma melhor precificação por parte da CVC. Além disso, as despesas administrativas reduziram de modo relevante, o que ajudou muito na margem de lucro da empresa.”

Renato também destaca que a dívida é um ponto de preocupação. “A empresa acabou de atingir o ponto em que deu lucro, dessa forma, ainda precisa melhorar mais para não ter problemas, mas a mudança no operacional é um bom começo”, conclui.

Balanço corporativo CVC (2T23)

A CVC (CVCB3) teve um aumento de 76,1% no prejuízo líquido no segundo trimestre de 2023 (2T23) em comparação a igual período do ano passado, saindo de R$ 94,8 milhões para R$ 167 milhões.

Em resumo, a Receita Líquida da CVC Corp somou R$ 269,4 milhões no 2T23, praticamente estável ante o mesmo trimestre do ano anterior e similar ao comportamento das reservas consumidas.

Além disso, a empresa registrou EBITDA de R$ 1,5 milhão negativo, enquanto o EBITDA Ajustado, o qual acresce as despesas com boletos.

Já no acumulado do ano, o EBITDA alcançou R$ 14,1 milhões, enquanto o EBITDA Ajustado registrou R$ 10,6 milhões.

Análise de resultado CVCB3 (2T23)

Para o analista da DVinvest, Renato Reis, o resultado da CVC veio bem fraco. "A empresa segue com dificuldades para crescer sua receita e o operacional parece ser cada vez mais afetado pela situação financeira do grupo", observa.

Além disso, o analista acredita que o leve aumento no alvo se deu por uma pequena melhoria na margem de lucro e pelo reperfilamento da dívida.

"Ela tinha os vencimentos curtos e que agora irá vencer somente em 2025, dando certa folga para a empresa", diz Reis.

Por outro lado, com o nível atual de prejuízos, essa quantia em caixa não irá durar muito tempo.

"Mesmo com recomendação neutra, sugiro fortemente ficar de fora do papel nesse momento", finaliza Reis.

2T2023B3balançobalanço corporativobolsa de valoresCVCCVCB3despesasdvinvestEconomiaeditdaempresaslucrorelaasetemporada de balançostemporada de resultados

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money