Lojas Quero-Quero (LJQQ3) registra prejuízo líquido de R$ 56,4 mi no 2T24

resultados-corporativos

Lojas Quero-Quero (LJQQ3) registra prejuízo líquido de R$ 56,4 mi no 2T24

12 ago 2024•Última atualização: 13 agosto 2024

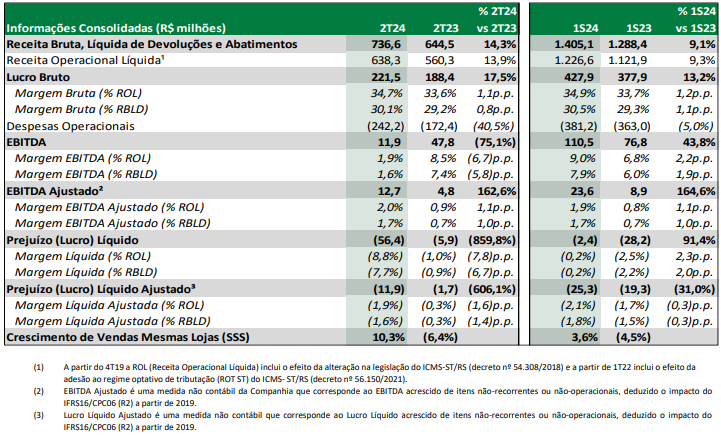

A Lojas Quero-Quero S.A. (LJQQ3) anunciou um prejuízo líquido de R$ 56,4 milhões no segundo trimestre de 2024 (2T24), uma queda significativa em relação ao lucro de R$ 5,9 milhões registrado no mesmo período do ano anterior.

Esse resultado foi fortemente impactado pelas enchentes que ocorreram no Rio Grande do Sul, afetando várias unidades da empresa.

De acordo com a companhia, apesar das adversidades, a receita bruta líquida cresceu 14,3% no trimestre, totalizando R$ 736,6 milhões, impulsionada por um aumento na demanda, especialmente no estado do Rio Grande do Sul, com um crescimento de vendas nas mesmas lojas (SSS) de 10,3%.

Além disso, o Ebitda ajustado totalizou R$ 12,7 milhões no 2T24, um aumento expressivo de 162,6% em comparação ao 2T23, com uma margem Ebitda ajustada de 1,7%, superior aos 0,7% do mesmo período do ano anterior.

Confira abaixo outros destaques financeiros divulgados pela Lojas Quero-Quero:

Análise

Renato Reis, analista fundamentalista da DVinvest, destacou que o desastre no RS teve fortes impactos no resultado da Lojas Quero-Quero.

"No lado da receita, a empresa apresentou forte crescimento devido a um aumento na demanda, com um SSS acima de 10%. Nas margens, houve uma leve melhora devido à diluição de custos fixos, mas alguns problemas pontuais ocorreram em unidades afetadas pelas enchentes", avalia Reis.

O analista também observou que "o destaque positivo foi a parte financeira, que segue expandindo sua carteira de crédito e gerando bons retornos para o grupo. Por outro lado, ainda prefiro ficar de fora até que haja de fato uma inflexão no setor da companhia".

Veja outros resultados corporativos do 2T24 já divulgados pelas empresas.

Histórico de resultados LJQQ3

Agora, confira o histórico de resultados das Lojas Quero-Quero, com um resumo dos principais números levantados nos relatórios trimestrais das empresas, além da análise do especialista. Boa leitura!

Balanço LJQQ3 4T23

O lucro líquido das Lojas Quero Quero (LJQQ3) cresceu quase 17 vezes no quarto trimestre de 2023 (4T23), a R$ 60,2 milhões. No mesmo período do ano anterior, a empresa havia lucrado R$ 3,6 milhões.

O resultado antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) chegou a R$ 101,5 milhões, um crescimento de 65,4%. O Ebitda ajustado foi de R$ 28,7 milhões, queda de 22,7%.

Análise

“Ainda não foi um resultado bonito, especialmente comparando com o auge da empresa”, avalia Renato Reis.

Por outro lado, segundo ele, a empresa já começou a dar sinais de que “fez fundo em 2022” e está se recuperando tanto em crescimento quanto nas margens.

“Além disso, o segmento financeiro também está apresentando um bom desempenho e ela está reduzindo sua dívida líquida, gerando mais tranquilidade financeira. Apesar de não achar a Quero-Quero barata, o momentum de resultados é interessante”, finaliza.

Além das Lojas Quero-Quero, confira os resultados corporativos do 4T23 já divulgados pelas empresas.

Balanço LJQQ3 3T23

A Lojas Quero-Quero (LJQQ3) reportou um prejuízo líquido de R$ 12,3 milhões no terceiro trimestre de 2023 (3T23). Assim, houve alta de 60% no prejuízo, em relação ao período de 2022 (3T22), quando o número foi de R$ 7 milhões.

O Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) foi de R$ 49,7 milhões no 3T23. Já o Ebitda Ajustado pelas despesas do Plano de Opção de Compra de Ações (SOP), pelos efeitos da contabilização do IFRS16 e despesas não recorrentes, totalizou R$25,8 milhões no trimestre.

Análise

Renato Reis diz que o resultado da LJQQ3 não foi bom. “O crescimento do varejo ainda segue bem negativo. Porém, não tão ruim quanto 2022, o que pode sinalizar um começo de virada no ciclo da empresa.”

O analista diz ainda que o segmento financeiro, por outro lado, teve um ótimo desempenho, com a carteira de crédito crescendo e a inadimplência controlada, sendo responsável pela melhoria nas margens da empresa.

“Por isso, imagino que o pior já passou. O preço alvo já conta com uma melhoria das margens de lucro para um patamar semelhante ao do pré-covid.”

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money