Mater Dei (MATD3) reverte lucro e tem prejuízo de R$ 464 milhões no 2T24

resultados-corporativos

Mater Dei (MATD3) reverte lucro e tem prejuízo de R$ 464 milhões no 2T24

8 ago 2024•Última atualização: 13 agosto 2024

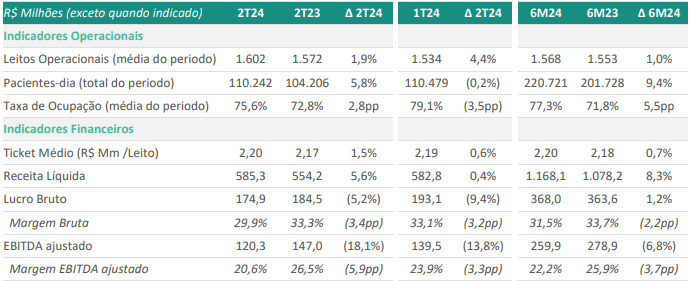

A Rede Mater Dei de Saúde (MATD3) anunciou um prejuízo líquido de R$ 464 milhões no segundo trimestre de 2024 (2T24), revertendo o lucro de R$ 38 milhões registrado no mesmo período do ano anterior.

De acordo com a empresa, o resultado foi impactado principalmente por uma perda contábil relacionada à imparidade de ativos no valor de R$ 744 milhões, conforme exigido pelas normas contábeis.

Já a receita líquida alcançou R$ 585,3 milhões no 2T24, um aumento de 5,6% em comparação ao 2T23, impulsionada pelo aumento na ocupação dos leitos.

No entanto, o Ebitda ajustado da companhia foi de R$ 120,3 milhões, uma queda de 18,1% em relação ao mesmo trimestre do ano anterior, com a margem Ebitda ajustada caindo para 20,6%, devido ao aumento significativo na folha de pagamento e outros custos operacionais.

Confira abaixo outros destaques financeiros divulgados pela Mater Dei:

Análise

Renato Reis, analista fundamentalista da DVinvest, diz que não gostou do resultado.

"No lado da receita, apesar de um aumento no número de pacientes, o ticket médio praticamente não subiu, com o Mater Dei sequer conseguindo repassar a inflação do período", observa o analista.

Ele acrescenta que houve um reajuste relevante na folha de pagamento, o que reduziu em quase 2 pontos percentuais a margem de lucro do grupo.

"Mesmo com quedas relativamente fortes nas últimas semanas, os resultados pioraram na mesma proporção, de modo que eu ainda prefiro esperar de fora até que haja uma inflexão operacional", finaliza.

Veja outros resultados corporativos do 2T24 já divulgados pelas empresas.

Histórico de resultados Mater Dei (MATD3)

Agora, confira o histórico de resultados da Mater Dei (MATD3), com um resumo dos principais números levantados no relatório da empresa, além da análise do especialista. Boa leitura!

Balanço MATD3 4T23

A Rede Mater Dei (MATD3) reportou lucro líquido ajustado de R$46 milhões no quarto trimestre de 2023 (4T23), aumento de 30% em comparação com o mesmo período do ano anterior e queda de 13% em comparação com o 3T23.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) no trimestre atingiu R$ 113 milhões, com uma margem de 20,8%. Esse valor representa uma queda de 8% em relação ao 4T22 e de 16% com relação ao 3T23.

Análise

"Não gostei do resultado, os reajustes no ticket médio foram baixos e a receita apresentou baixo crescimento no trimestre", avalia Renato Reis.

Além disso, para ele, a margem de lucro teve uma queda relevante, fruto de gastos maiores com medicamentos e serviços diversos, atingindo a pior rentabilidade dos últimos anos.

"Apesar da ação já ter caído bastante, ainda é incerto o novo patamar de crescimento e margens que ela deve ter, então prefiro ficar de fora no momento", finaliza Reis.

Além da Mater Dei (MATD3), confira os resultados corporativos do 4T23 divulgados pelas empresas.

Balanço MATD3 (3T23)

A Rede Mater Dei de Saúde (MATD3) reportou um lucro líquido ajustado de R$ 53 milhões no terceiro trimestre de 2023 (3T23), 9% de queda na comparação com o mesmo período do ano anterior e 16% em relação com o 2T23.

Assim, margem líquida ajustada atingiu 9,4% neste trimestre, representando uma queda de 3,0pp na comparação anual e de 2,0pp na comparação trimestral.

Já o Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) no trimestre atingiu R$ 134 milhões. Esse valor representa um aumento de 14% em relação ao 3T22.

Análise

Renato Reis diz que o resultado não foi ruim no lado dos custos, com o hospital Mater Dei gastando mais com folha e serviços. Fruto especialmente das operações mais novas, que ainda estão em processo de maturação e apresentam rentabilidade mais baixa no momento.

Por outro lado, segundo ele, a parte da receita veio muito boa, com os leitos operacionais e os pacientes atendidos por dia aumentando, além de uma taxa de ocupação maior e um ticket médio que sofreu um boa reajuste.

"Vejo que é questão de tempo até que as unidades mais novas melhorem sua rentabilidade e o hospital tem tempo para que isso aconteça. Já que, suas dívidas são baixas e longas. A alteração na recomendação se deu especialmente pela queda no preço da ação, que era R$10 no último resultado e agora está abaixo de R$ 8, aumentando a margem de segurança", finaliza o analista.

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money