MRV (MRVE3) registra prejuízo consolidado de R$ 71,3 mi no 2T24

resultados-corporativos

MRV (MRVE3) registra prejuízo consolidado de R$ 71,3 mi no 2T24

12 ago 2024•Última atualização: 13 agosto 2024

A MRV (MRVE3) – grupo detentor das empresas MRV, Sensia, Luggo, Urba e Resia, reportou um prejuízo consolidado de R$ 71,3 milhões no segundo trimestre de 2024.

Este resultado reflete os desafios enfrentados pela companhia, especialmente relacionados à operação da Resia nos Estados Unidos, que continua a impactar negativamente o desempenho financeiro da empresa.

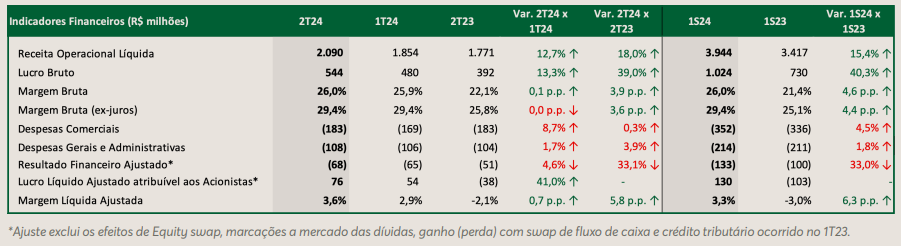

Apesar do prejuízo consolidado, o Ebitda da MRV no Brasil somou R$ 480 milhões, um aumento de 18% em relação ao segundo trimestre de 2023.

Além disso, a receita líquida da companhia alcançou R$ 2,8 bilhões, registrando um crescimento de 15% na comparação anual. Esses resultados positivos foram impulsionados pela expansão da margem bruta nas novas vendas, que atingiu 34% no período.

No entanto, a queima de caixa contínua na operação da Resia e o aumento do endividamento pressionaram significativamente os resultados consolidados da MRV, levando ao prejuízo registrado no trimestre.

Confira abaixo outros destaques financeiros divulgados pela MRV:

Análise

Renato Reis, analista fundamentalista da DVinvest, destaca que, embora a operação brasileira da MRV tenha mostrado bons números, com uma margem bruta crescente e melhorias no VSO, a situação da Resia continua preocupante.

"A contínua queima de caixa na Resia é um problema grave, já que os indicadores de covenant para a dívida estão voltando a se aproximar de um patamar desconfortável", avalia Reis.

Ele acrescenta que "caso a companhia consiga fazer um spin-off da Resia, vejo um upside interessante na ação. Caso contrário, a dívida da MRV deve ficar cada vez maior, já que a Resia deve continuar queimando caixa e a operação brasileira ainda não melhorou totalmente sua margem para o nível anterior."

Confira outros resultados corporativos do 2T24 já divulgados pelas empresas.

Histórico de resultados MRV (MRVE3)

Agora, confira abaixo o histórico de resultados da MRV (MRVE3), com um resumo dos principais números levantados no relatório da empresa, além da análise do especialista. Boa leitura!

Balanço MRV 4T23

A MRV (MRVE3) – grupo detentor das empresas MRV, Sensia, Luggo, Urba e Resia – reportou prejuízo líquido consolidado de R$ 104,9 milhões no quarto trimestre de 2023 (4T23).

Entretanto, a perda foi 68% inferior ante o mesmo período do ano anterior (4T22), quando o prejuízo foi de R$ 333 milhões.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ajustado ficou negativo em R$ 35,9 milhões, queda de 57,4% em relação ao mesmo período de 2022.

Análise

“O resultado deu pouca visibilidade sobre o futuro da empresa. Operacionalmente, a parte brasileira está bem, com VSO crescente e uma margem bruta em linha com o passado da empresa. Assim, é uma questão de tempo até que o valor se ajuste totalmente”, avalia Renato Reis.

Segundo ele, a preocupação segue no segmento internacional (Resia), tendo em vista que essa operação queimou bastante caixa, além de ser prejudicada pelo adiamento no corte de juros nos EUA.

Nesse sentido, o analista reduziu a recomendação de compra do MRVE3, o que se deu por dois motivos:

“O primeiro motivo é que precisamos esperar para ver quais vão ser as projeções fornecidas no investor day da empresa. Pessoalmente, creio ser o fator mais relevante para a ação hoje. E o segundo seria um pouco mais de paciência até que a Resia reduza a queima de caixa e que a margem dos imóveis da MRV Brasil comece a aparecer no resultado de forma mais relevante”, explica.

Para o analista, a empresa ainda está barata. “Porém, prefiro esperar de fora mais um pouco até que ambos os eventos sejam mais ‘palpáveis’, finaliza.

Balanço MRVE3 3T23

A MRV&Co (MRVE3), grupo que reúne as empresas MRV, Sensia, Luggo, Urba e Resia, reportou um prejuízo líquido consolidado atribuível aos acionistas da controladora de R$ 136,5 milhões no terceiro trimestre de 2023. Assim, reverteu um lucro de R$ 2 milhões registrado no mesmo período de 2022.

Já a margem bruta de novas vendas foi de 32,5% no 3T23, um aumento de 0,8 p.p. em relação ao 2T23.

Análise

Para Renato Reis o resultado é positivo. “A cada trimestre, a empresa vai melhorando sua margem, voltando para o patamar anterior à pandemia”, comenta.

Além disso, Renato diz que as vendas estão apresentando bom crescimento, superando os lançamentos e reduzindo os estoques existentes. Por fim, os preços médios dos imóveis estão cada vez maiores, sinalizando que ela está conseguindo repassar bem para a ponta final.

“A operação dos EUA queimou bastante caixa, mas a partir do próximo trimestre vai reverter essa situação, com os investimentos se encerrando e as receitas começando a faturar. Caso a MRV siga nesse caminho, o papel tem mais espaço para subir, mas eu prefiro esperar um pouco mais para confirmar isso.”

Balanço MRVE3 2T23

A MRV&Co (MRVE3) registrou lucro líquido atribuído aos controladores de R$ 181,1 milhões no segundo trimestre.

Esses números correspondem a um aumento de 214,8% na comparação anual, de acordo com relatório financeiro divulgado nesta quarta-feira (09).

Segundo o documento do 2T23, a companhia registrou o maior volume de vendas de sua história, alcançando a marca de 9.826 unidades, que totalizam R$ 2,2 bilhões em Valor Geral de Vendas (VGV).

Análise

Renato Reis avalia que apesar da receita ter surpreendido positivamente, o aumento nas despesas percentuais da MRV preocupa.

Além disso, o analista observa que a margem de lucro dos novos empreendimentos segue evoluindo, o que é bom, mas ainda vai levar algum tempo para refletir totalmente no balanço.

"A dívida também me incomoda um pouco devido ao vencimento curto ser maior que o caixa, mas a MRV geralmente consegue rolar ou se refinanciar sem muitos problemas", finaliza.

2T2023B3balançobalanço corporativobolsa de valoresdespesasdvinvestEconomiaeditdaempresaslucroMRVMRVE3relaasetemporada de balançostemporada de resultados

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money