Grupo GPS (GGPS3) registra lucro líquido de R$ 166 mi no 2T24, alta de 11%

noticias

Grupo GPS (GGPS3) registra lucro líquido de R$ 166 mi no 2T24, alta de 11%

13 ago 2024•Última atualização: 13 agosto 2024

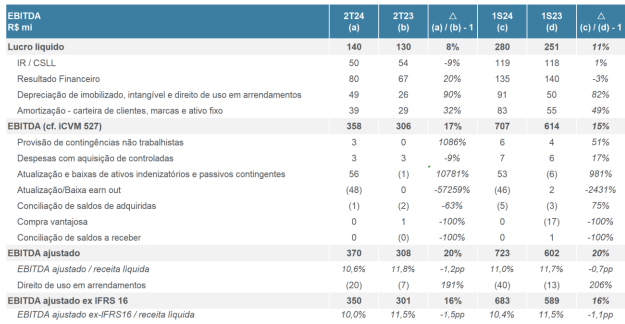

O Grupo GPS (GGPS3) anunciou um lucro líquido ajustado de R$ 166 milhões no segundo trimestre de 2024 (2T24), representando um crescimento de 11% em relação ao mesmo período do ano anterior.

De acordo com a empresa, esse resultado reflete o impacto das recentes aquisições realizadas pelo grupo, incluindo a GRSA, que foi incorporada aos resultados a partir de junho.

Além disso, o Ebitda ajustado ex-IFRS16 da companhia totalizou R$ 350 milhões no 2T24, um aumento de 16% em comparação ao 2T23, com uma margem Ebitda de 10,0%, 1,5 pontos percentuais abaixo do mesmo período do ano anterior.

Já a receita líquida atingiu R$ 3,5 bilhões, um crescimento de 34%, impulsionado tanto pelo crescimento orgânico de 6% quanto pelas aquisições estratégicas.

Confira abaixo outros destaques financeiros divulgados pelo Grupo GPS:

Análise

Renato Reis, analista fundamentalista da DVinvest, observa que na parte da receita, a GPS apresentou um forte crescimento devido às aquisições realizadas, com o crescimento orgânico sendo de 6%.

"Na margem de lucro, o valor piorou devido a gastos com a integração dessas novas operações, além das mesmas possuírem rentabilidade menor", avalia o analista.

Ele acrescenta que "o preço atual é justificado caso a GPS siga crescendo acima de dois dígitos por ano, o que ela só consegue fazer com aquisições.

Ou seja, quanto mais a dívida aumentar, menor tende a ser o crescimento futuro, o que preocupa." Reis conclui que "como ela ainda não desacelerou o crescimento, o papel não deve cair, mas caso o crescimento venha abaixo de dois dígitos em algum trimestre, a ação pode sentir bastante."

Veja outros resultados corporativos do 2T24 já divulgados pelas empresas.

Histórico de resultados GGPS3

Agora, confira abaixo o histórico de resultados do Grupo GPS (GGPS3), com um resumo dos principais números levantados no reporte das empresa, além da análise do especialista. Boa leitura!

Balanço Grupo GPS 4T23

O Grupo GPS (GGPS3) reportou lucro líquido ajustado de R$ 252 milhões no quarto trimestre de 2023 (4T23), o que representa uma alta de 24% em relação período do ano anterior.

Já no acumulado anual, a companhia registrou lucro de R$ 646 milhões em 2023 ante lucro de R$ 517 milhões em 2022, avanço de 25%.

Além disso, o lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ajustado ficou em R$ 321 milhões no 4T23, um crescimento de 9%.

Análise

"Apesar de ter vindo um pouco acima do consenso, não gostei muito do resultado dado o preço de tela da empresa", avalia Renato Reis.

Para ele, o crescimento orgânico de 10% não é muito animador. Além disso, os custos e despesas vieram mais altos no 4T23 em relação aos primeiros nove meses do ano.

"Ficaria mais confortável em ter a ação próximo dos R$ 13,00. Então, prefiro esperar de fora por enquanto", avalia Reis.

Além do Grupo GPS (GGPS3), confira os resultados corporativos do 4T23 já divulgados pelas empresas.

Balanço GGPS3 3T23

No 3T23, o Grupo GPS (GGPS3) reportou lucro líquido ajustado de R$ 166 milhões. Assim, o valor foi 19% maior em relação a 2022.

O Ebitda (sigla em inglês para lucro antes de juros, impostos, depreciações e amortizações) ajustado totalizou R$ 307 milhões no 3T23, um crescimento de 10% em relação ao 3T22.

A receita líquida somou R$ 2,629 bilhões no terceiro trimestre deste ano, crescimento de 8% na comparação com 2022. Em setembro deste ano, a dívida líquida da companhia era de R$ 884 milhões. Ou seja, uma diminuição de 2% na comparação com a mesma etapa de 2022.

Análise

O analista fundamentalista da DVinvest diz que esse é mais um resultado em linha com o que estava sendo entregue. “Bastante crescimento e melhorias progressivas na margem de lucro.”

Assim, o trimestre isolado apresentou um crescimento levemente abaixo da média anual, fruto de um desempenho mais fraco das empresas adquiridas. Porém, que ainda não preocupam.

“Por outro lado, os custos da empresa estão cada vez menores e estão próximos ao menor patamar dos últimos anos. O maior problema do papel é seu preço, que exige uma continuação dos bons resultados”, explica.

Dessa forma, um trimestre mais fraco pode afetar bastante o valor da empresa. “Apesar de ter um potencial de valorização, ficaria mais confortável em comprar abaixo dos R$ 15, especialmente se os bons resultados se mantiverem.”

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money