Como investir em renda fixa: guia definitivo

onde-investir

Como investir em renda fixa: guia definitivo

15 abr 2024•Última atualização: 12 junho 2024

Investir em renda fixa é mais simples do que você imagina. Além disso, é o tipo de investimento ideal para fazer uma reserva financeira e para quem está começando.

Isso porque é uma opção segura, mas que permite rendimentos bem interessantes.

Quer saber mais sobre a renda fixa e como começar a fazer seu dinheiro render? Explicamos neste conteúdo. Confira!

O que é renda fixa

A renda fixa é uma modalidade de investimento. Ela tem esse nome porque prazos, taxas de rendimento, índices de referência e demais detalhes da operação são previamente definidos.

Ou seja, antes de começar a investir você já conhece como será calculado o valor que irá receber e a data de recebimento da sua aplicação.

Por isso, os investimentos em renda fixa são conhecidos por sua segurança e previsibilidade.

Veja a seguir como ela funciona.

Renda fixa: como funciona

Aplicar em renda fixa é como emprestar dinheiro para alguém confiável e que vai lhe devolver com juros.

Em outras palavras, você aplica um valor por um período pré-determinado a uma taxa de juros também pré-determinada. Passado esse prazo, você pega seu dinheiro de volta acrescido dos rendimentos.

E aqui falamos em empréstimo porque literalmente você estará emprestando o dinheiro para o governo ou para instituições privadas, como bancos.

A taxa que o investidor recebe pelo empréstimo é chamada de taxa de rentabilidade e é definida no momento em que o investimento é realizado.

Além disso, este tipo de investimento em renda fixa é caracterizado pela alta liquidez e por proporcionar maior segurança aos seus investidores.

Diferente da renda variável, como veremos abaixo.

Diferenças entre renda fixa e renda variável

A renda fixa e a renda variável são as principais categorias de investimentos. Cada uma delas abrange uma série de opções à escolha de quem for aplicar, com características e benefícios diferentes.

E a principal diferença entre a renda fixa e a renda variável é relacionada à previsão da rentabilidade, mais especificamente às condições para o retorno do valor investido.

Entenda, na sequência.

Rentabilidade

Enquanto na renda fixa a previsibilidade é uma das principais características, na renda variável não existe garantia de quanto o valor investido irá render para o investidor.

Ou seja, você pode ganhar o mesmo valor que investiu, um valor maior ou até mesmo ter resultados negativos - ou seja, abaixo do montante aplicado.

Outro detalhe interessante é que o percentual dos ganhos do investimento que você escolhe tem total ligação com o risco da operação. Geralmente, quanto maior o risco, maior a rentabilidade.

Mas não se assuste: na grande maioria dos casos, os investidores colhem excelentes rendimentos - especialmente quando contam com a orientação de especialistas.

Além disso, outra importante diferença entre estes dois tipos de investimento está relacionada à liquidez. Acompanhe.

Liquidez

Termo que significa facilidade de resgate do valor investido, na renda fixa a liquidez é maior. Os investimentos oferecem resgates:

- Em até 24h após a aplicação;

- Após o fim da carência;

- No vencimento.

Sendo assim, o valor investido volta para você de maneira mais rápida e fácil, com acordos e regras pré-estabelecidas.

Enquanto isso, na renda variável há menor liquidez.

Em outras palavras, os investimentos variáveis normalmente não seguem regras absolutas e demandam um planejamento prévio antes do resgate.

Eles variam, como o próprio nome já retrata, conforme a conversão dos ativos em dinheiro.

E essa conversão depende do valor de mercado dos investimentos em renda variável e outras questões internas e externas das operações.

Resumidamente, a renda fixa oferece maior liquidez e menos riscos.

Já a renda variável possui menor liquidez, com riscos maiores, porém é possível garantir maior rentabilidade graças ao fluxo do mercado dos capitais e ao prazo do dinheiro disponível para as operações.

Perfil do investidor

A renda fixa é ideal para investidores com perfil conservador e até mesmo moderado que buscam deixar a maior parte de seus aportes em investimentos previsíveis.

Já a renda variável é voltada para aqueles que buscam maiores rendimentos, podem lidar com os riscos e não possuem a necessidade de retirada imediata ou a curto prazo dos valores investidos. Ou seja, é ideal para o perfil de investidor arrojado.

Agora que você já sabe o que é renda fixa, como ela funciona e as diferenças em relação à renda variável, veja onde você pode aplicar seu dinheiro e os diferentes tipos de renda fixa.

Títulos renda fixa

Para investir em renda fixa você deve saber de duas coisas bem importantes.

Primeiro, que existem diferentes tipos de investimentos disponíveis - sejam eles segmentados pela taxa de rentabilidade, objetivo e emissor, por exemplo.

E, segundo, que esses investimentos são instrumentos para a arrecadação de recursos. Como explicamos no início do artigo, tratam-se de empréstimos às instituições bancárias ou ao próprio governo.

Com o dinheiro, Estado e bancos financiam projetos públicos ou privados que geralmente têm a ver com o desenvolvimento do país ou da economia.

E essa arrecadação é realizada a partir da comercialização de títulos, um certificado que garante um determinado valor a quem o possui.

Esses títulos podem ser públicos ou privados, dependendo de seu emissor. Veja mais sobre eles, abaixo.

Títulos públicos

São os certificados emitidos pelo Governo Federal.

Ou seja, ao aplicar seu dinheiro em títulos públicos você está emprestando para o governo investir em projetos e também para pagar dívidas públicas.

Assim, com diferentes prazos e taxas de rentabilidade, ele irá devolver o valor com os juros acrescidos.

São exemplos de títulos públicos de renda fixa: Tesouro Selic, Tesouro IPCA + e Tesouro Pré-Fixado.

Títulos privados

Já os títulos privados correspondem aos ativos emitidos por empresas e instituições financeiras que, como o nome sugere, são privadas.

Da mesma forma, o investidor aplica determinado valor e o recebe, posteriormente, com uma remuneração extra relacionada ao tempo que essas instituições ficaram com dinheiro.

São exemplos de títulos privados: CDBs, LCIs e debêntures.

Os títulos privados também tratam-se de empréstimos. Só que neste caso, o investidor os faz a bancos ou a empresas.

Agora que você viu a diferença entre os emissores de títulos públicos ou privados, é importante destacar as diferentes modalidades de acordo com a taxa de rentabilidade. Podem ser: pré-fixadas, pós-fixadas e híbridas.

Conheça um pouco mais sobre estes termos.

Títulos pré-fixados

Na rentabilidade pré-fixada o investidor sabe o quanto irá receber pela aplicação e também a data do resgate. A taxa de juros é contratada no momento em que é feito o investimento.

Títulos pós-fixados

Já nos investimentos pós-fixados a rentabilidade varia de acordo com índices, como: IPCA e Selic. Estes índices são relacionados à inflação e à taxa básica de juros da economia do Brasil, respectivamente.

Mas, você pode estar se perguntando: então eles são investimentos variáveis?

São variáveis mas continuam sendo renda fixa, porque o investidor já sabe que irá receber o valor investido somado à taxa de rentabilidade de acordo com algum índice.

Ou seja, embora não seja possível prever com precisão a variação dos índices, é possível saber que é sobre um deles que está ancorada a taxa de rentabilidade.

Títulos híbridos

Existem ainda os investimentos híbridos, que somam as duas rentabilidades anteriores (taxa pré-fixada e pós-fixada) para definir a rentabilidade do investimento.

O valor resultante da aplicação e da soma das duas taxas só será conhecido no vencimento, mas é possível ter algum nível de previsão.

Confira agora um pouco mais sobre os principais investimentos de renda fixa disponíveis.

Saiba mais sobre os títulos de renda fixa no vídeo abaixo:

[embed]https://www.youtube.com/watch?v=HPyh2dJ4Hrc&list=PLva9zecA-nN3n0mnJQmCMDuihRr_gsVJ1&index=3[/embed]

Tipos de renda fixa

Confira os principais tipos de renda fixa para investir.

Poupança

A poupança é o investimento mais popular do brasileiros.

Caracterizada pela facilidade de aplicação, oferece todos os benefícios da renda fixa, como alta liquidez e segurança.

Porém, não possui bons rendimentos. Com taxa de rentabilidade inferior à inflação, geralmente a poupança ocasiona perda do valor de compra do dinheiro aplicado.

CDB

A sigla de Certificados de Depósitos Bancários (CDB) é um investimento de renda fixa em títulos privados.

Nele é feito um empréstimo para os bancos utilizarem o valor em suas operações. E, posteriormente, o dinheiro é devolvido ao investidor acrescido dos juros.

O valor pago no final do prazo normalmente é pós-fixado. Isso significa que somente na data de resgate que o investidor saberá quanto exatamente vai receber - apesar de já ter alguma ideia.

O índice somado ao valor investido costuma ser o CDI (Certificado de Depósito Interbancário).

Tesouro Direto

O Tesouro Direto é outro tipo popular de investimento de renda fixa.

Este investimento envolve títulos públicos, que podem ser de três tipos, de acordo com a taxa de rentabilidade e o prazo para resgatar o valor investido.

São eles:

- Pré-Fixados: Tesouro Direto Pré-Fixado e Tesouro Pré-Fixado com Juros Semestrais.

- Pós-Fixados: Tesouro Selic

- Híbridos: Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais.

O Tesouro Direto é uma das principais portas de entrada para investimentos e funciona também como reserva de emergência para investidores de todos os perfis.

LCI e LCA

Você já viu essas duas siglas?

Elas correspondem a títulos de renda fixa para os setores imobiliário e de agronegócio.

E como você deve imaginar, as siglas são LCI para Letras de Crédito Imobiliário e LCA para Letras de Crédito do Agronegócio.

Esses são títulos privados emitidos por bancos e corretoras financeiras, como a XP Investimentos, para financiar a atividade dos respectivos setores.

Ainda, tais investimentos podem ter taxa de rentabilidade pré e pós-fixada ou também definida pela inflação.

CRI e CRA

Outras duas siglas que fazem parte dos investimentos de renda fixa e significam:

Esses Investimentos são uma forma das empresas emissoras anteciparem seus recebimentos a partir da disponibilização dos títulos.

Essas empresas emissoras, chamadas de securitizadoras, pagam juros para os investidores da mesma maneira que ocorre com os investimentos anteriores.

Inclusive, a diferença entre CRI e CRA para LCI e LCA é que nas Letras o investimento ocorre em bancos ou corretoras.

Debêntures

As debêntures são uma alternativa de crédito encontrada por empresas. Aqui, elas buscam recursos a partir da oferta de títulos.

Esses investimentos possuem vencimento mais longos em comparação aos outros tipos de renda fixa.

Neles, as empresas definem a taxa de juros para a rentabilidade e podem oferecer retornos pré-fixados, pós-fixados ou híbridos.

Ainda, é um investimento com mais riscos porque não tem a proteção do Fundo Garantidor de Crédito e nem do Tesouro Nacional.

E por causa desse nível de risco, os juros pagos aos investidores costumam ser bem altos - ou seja, a rentabilidade é atrativa.

Rendimento da renda fixa

Veja como é calculada a rentabilidade em três destes investimentos.

Poupança

A poupança rende conforme a Taxa Selic:

- Se ela estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês + a Taxa Referencial.

- Se estiver abaixo ou for igual à 8,5% ao ano, o rendimento será 70% da Selic + a Taxa Referencial.

CDB

O CDB pode ser pré-fixado, pós e híbrido. No CDB pós-fixado, a rentabilidade pode ser, por exemplo, 100% do CDI, 110% do CDI e até 200% do CDI, variando conforme a data de resgate.

Vale lembrar que CDI é um indicador que significa, basicamente, os juros que um banco paga para outro banco nos empréstimos interbancários.

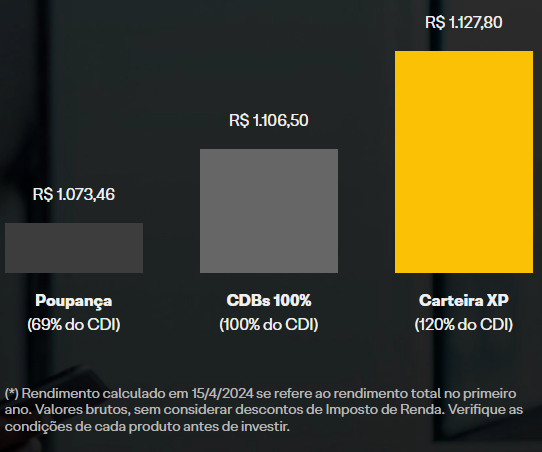

Para simular a rentabilidade desse tipo de ativo, vamos considerar R$1000,00 aplicados em um CDB da XP a 120% do CDI. Caso mantenha o investimento seja mantido por um ano, o valor bruto do resgate seria de R$ 1.127,80*.

(*) Rendimento calculado em 15/4/2024 se refere ao rendimento total no primeiro ano. Valores brutos, sem considerar descontos de Imposto de Renda. Verifique as condições de cada produto com a corretora antes de investir.

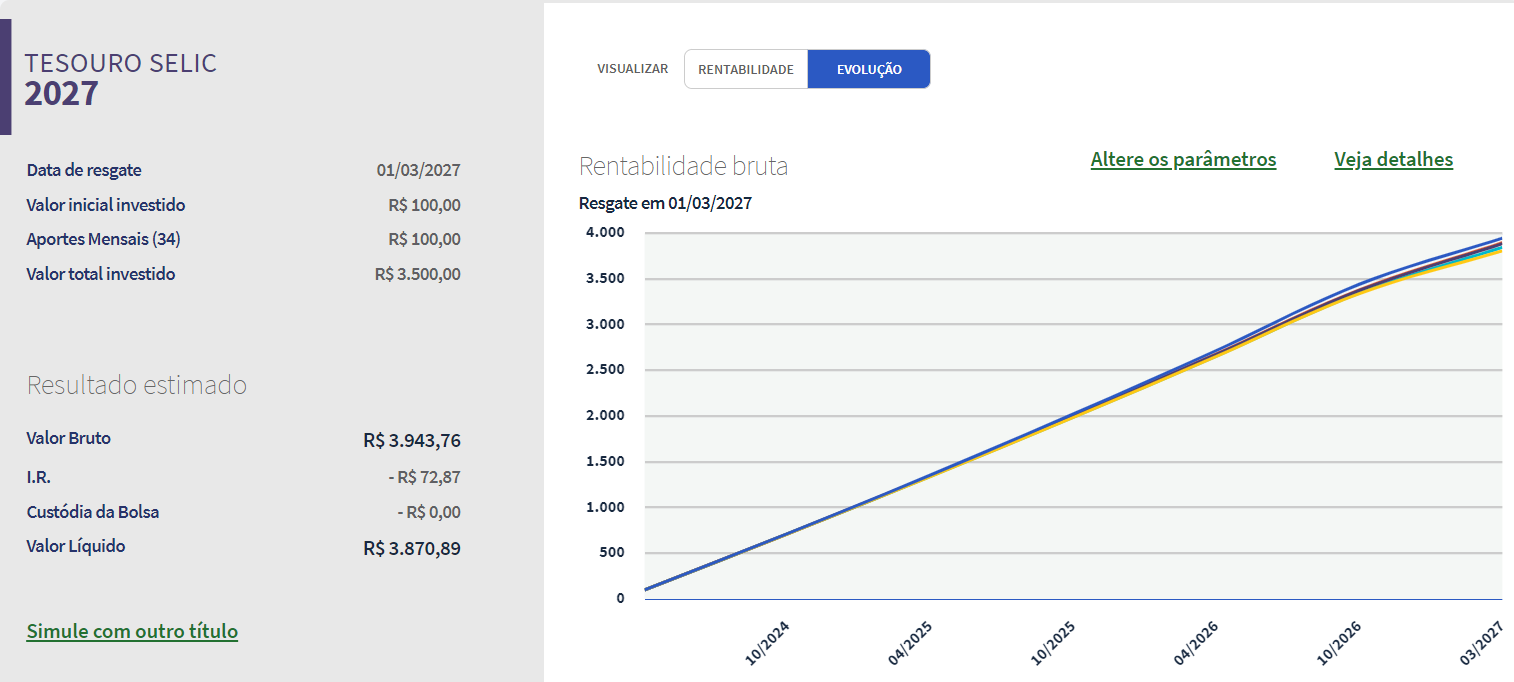

Tesouro Direto

Os rendimentos do Tesouro Direto têm como base a Taxa Selic, mais uma taxa de referência.

Para você ter uma ideia da rentabilidade, vamos pegar como exemplo o título Tesouro Selic 2027. Para isso, considere um investimentos inicial de R$100,00 e 34 aportes mensais de R$100,00.

- Data de resgate: 01/03/2027

- Rentabilidade: Selic + 0,1040%

- Valor inicial investido: R$ 100,00

- Aportes Mensais (34): R$ 100,00

- Valor total investido: R$ 3.500,00

Resultado estimado

- Valor Bruto: R$ 3.943,76

- I.R.: - R$ 72,87

- Custódia da Bolsa: - R$ 0,00

- Valor Líquido: R$ 3.870,89

Em resumo, ao final de 34 meses, seu investimento teria, neste caso, um retorno de R$370,89, descontando o imposto de renda.

Como investir em renda fixa: passo a passo

Investir em renda fixa, depois que você conhece os principais tipos de investimento, não é difícil.

Para te ajudar, preparamos esse passo a passo:

1. Escolha seu objetivo

Para investir em renda fixa, você deve primeiro escolher qual das opções está mais alinhada ao seu objetivo. Algumas perguntas podem ajudar.

- Você tem um objetivo de curto, médio ou longo prazo?

- Precisa criar uma reserva de emergência?

As respostas para esses questionamentos vão te direcionar para o objetivo e, consequentemente, para a escolha de investimento.

2. Confira prazos de resgate

Saber a data de resgate é essencial na hora de escolher um investimento em renda fixa.

Embora todos eles apresentem maior liquidez em relação aos produtos da renda variável, cada um tem um procedimento e prazo definido.

Saber qual está dentro do seu planejamento é ideal para evitar imprevistos.

3. Verifique a rentabilidade

É essencial ter consciência do tipo de modalidade a que ela pertence - se pré-definida, pós-definida ou híbrida. A partir disso, você consegue alinhar as expectativas em relação:

- ao valor investido;

- ao prazo determinado;

- à taxa de rentabilidade.

Concluídas essas três etapas sobre como investir em renda fixa, finalmente chegou a hora de investir!

Por fim, existem empresas que te ajudam a escolher qual investimento é ideal para o seu momento de vida e perfil de investidor.

É o caso da Blue3 Investimentos, por exemplo, que gerencia seu capital e escolhe o mais adequado para conquistar seus objetivos e realizar seus sonhos.

Você pode também investir diretamente nas instituições emissoras dos títulos ou buscar auxílio especializado com corretoras, tornando o processo mais rápido e fácil.

Assim, você se torna um investidor em renda fixa e seu dinheiro trabalha por você.

Redação It's Money

A redação do portal It’s Money é formada por um time de profissionais com ampla experiência editorial, com acompanhamento e revisão de jornalistas especializados.

Saber maisRecomendado do It's Money